通知|“社会网络与社会资本”分论坛日程

发布人:中山大学国家治理研究院

发布日期:2020-09-19

中国社会学会2020年学术年会设立“社会网络与社会资本”分论坛,由社会网与社会资本研究专业委员会、中山大学国家治理研究院、西安交通大学社会学系联合主办。

“社会网络与社会资本”分论坛是一个具有国际性、前沿性、开放性特征的学术论坛,欢迎社会网络与社会资本领域的同仁前来参加,借此平台促进和加强学科间交流合作,实现科研互补、共同发展。现在论坛议程通知如下:

1. 论坛时间:2020年9月21日全天。

2. 论坛形式:线上举办。

3. 参会方式:腾讯会议。参会人必须注明“姓名+机构+身份”。注意进入会场后保持话筒静音,视频关闭!

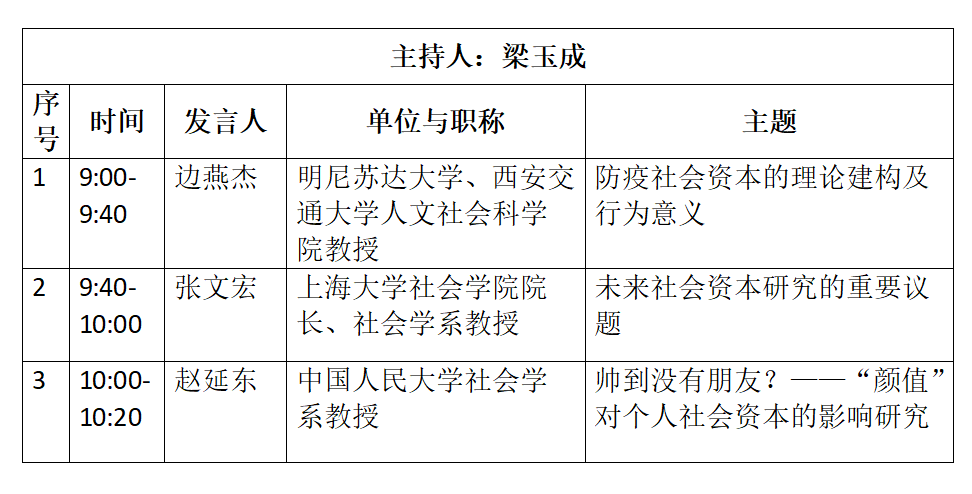

主题发言(会议ID:632 325 470)

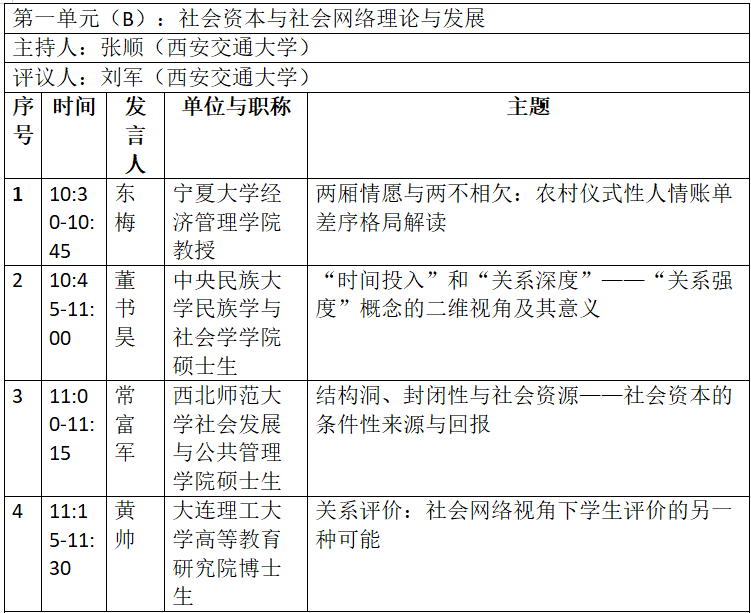

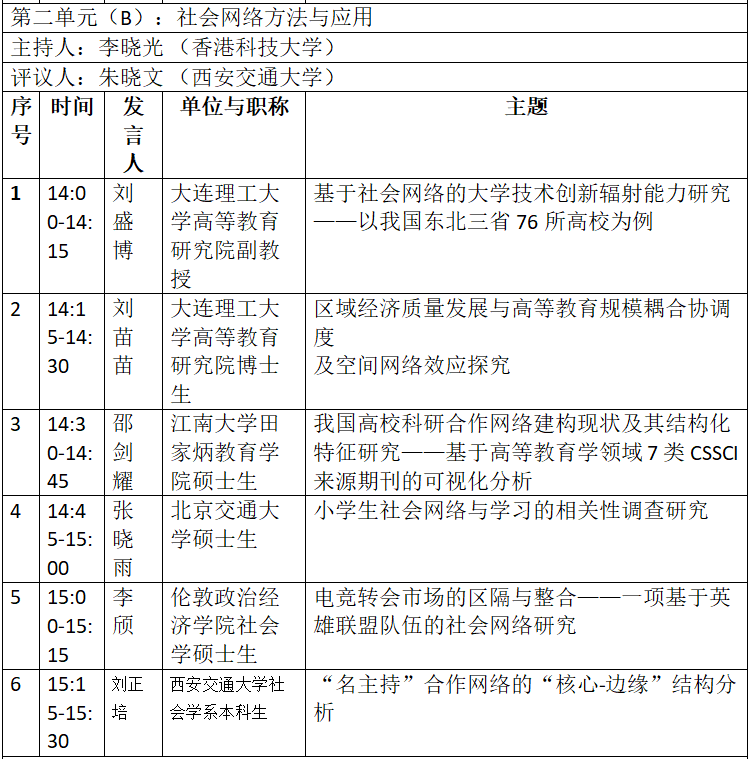

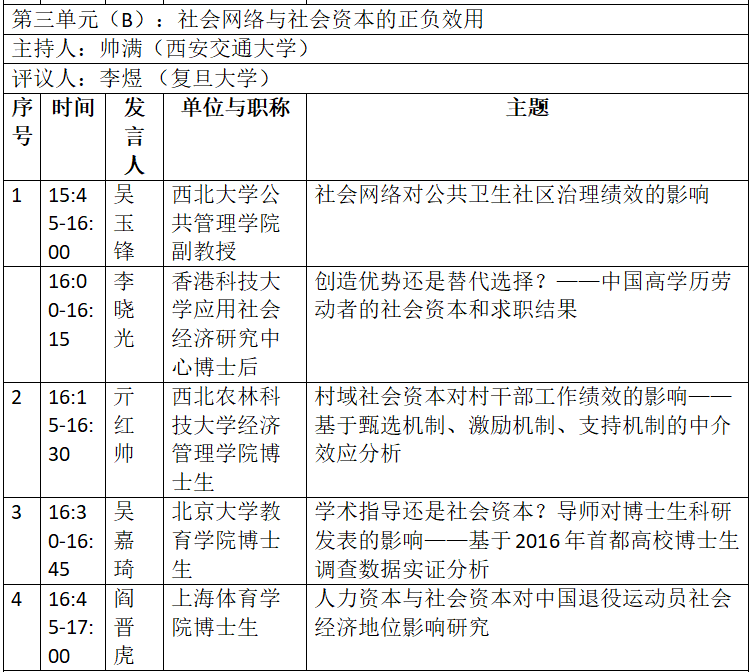

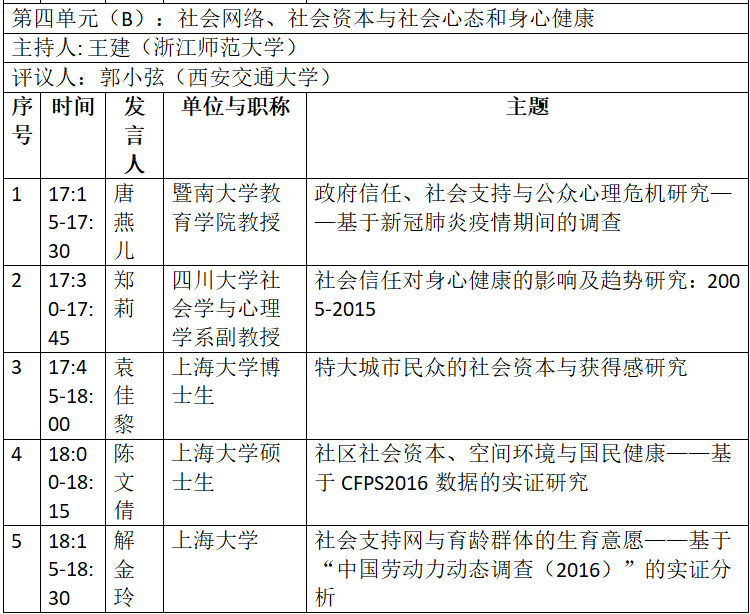

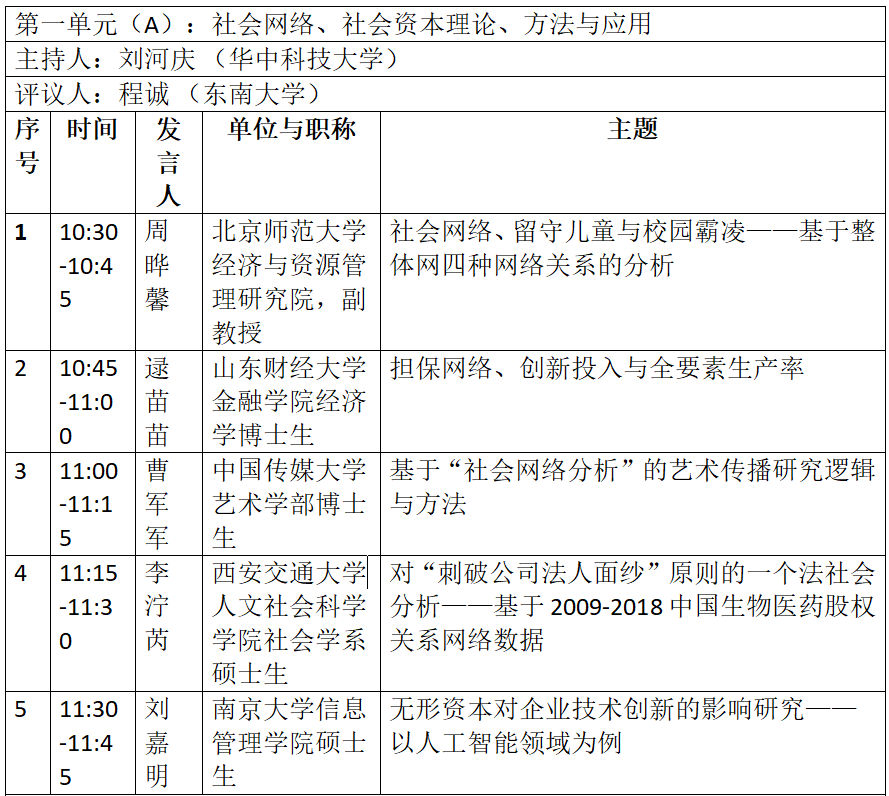

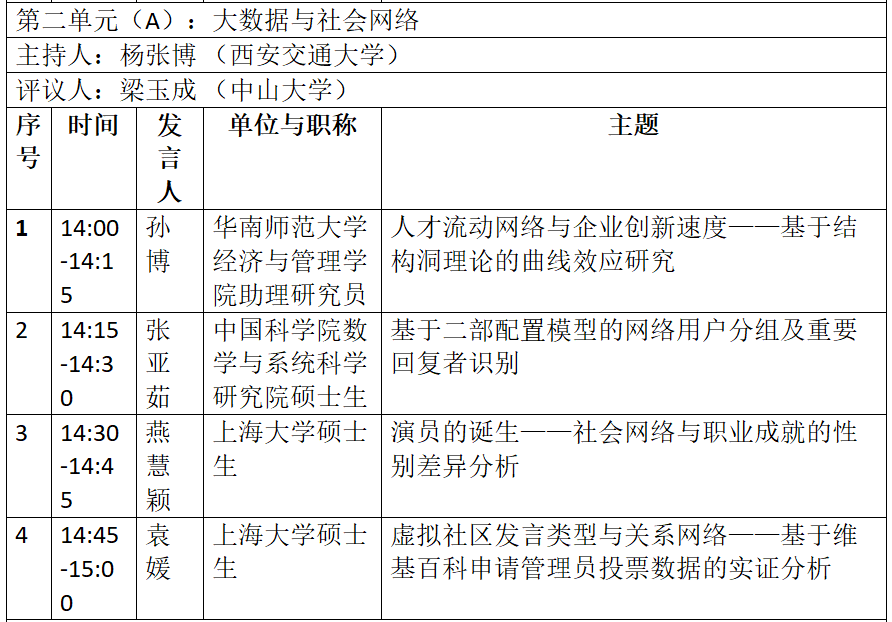

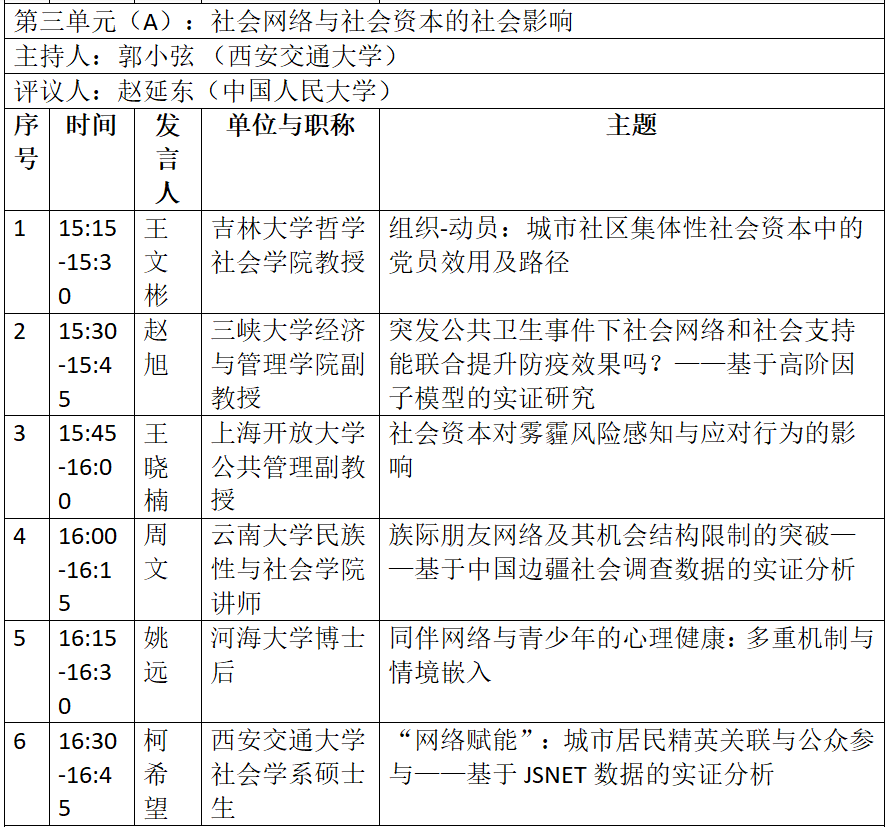

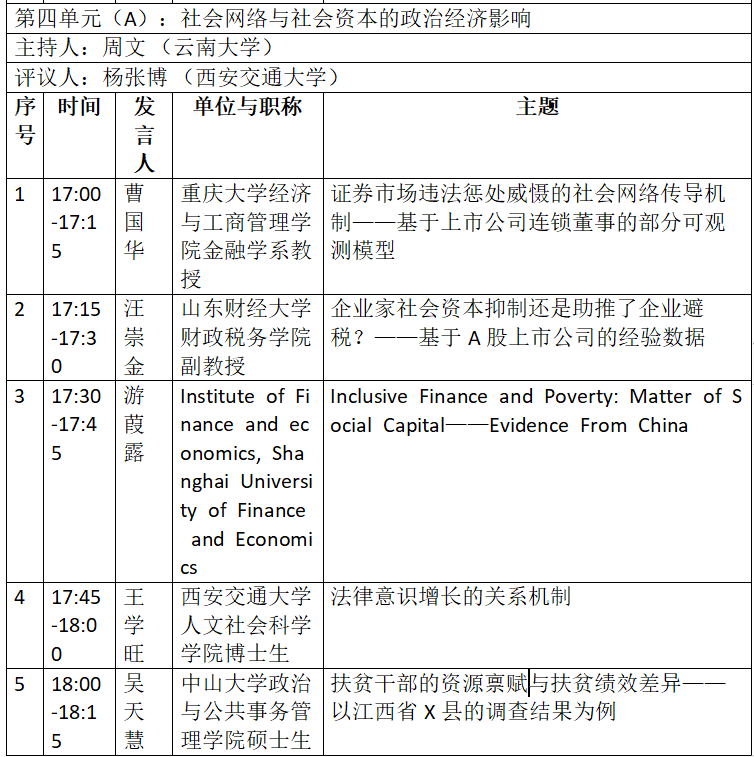

平行论坛A:社会网络与社会资本理论、方法与经济社会影响(会议ID:632 325 470)

平行论坛B:社会资本与社会网络理论、方法、效用与社会心态、身心健康影响(会议ID:689 111 946)